常见问题

z6尊龙·凯时:砍业务降营收24%押注人形机器人净赚446%!拓斯达携单季1758%营收增长剑指港股IPO“融资补血”

收缩业务,一边砸钱做人形机器人,现在还要冲刺港股上市,这盘棋到底怎么下?

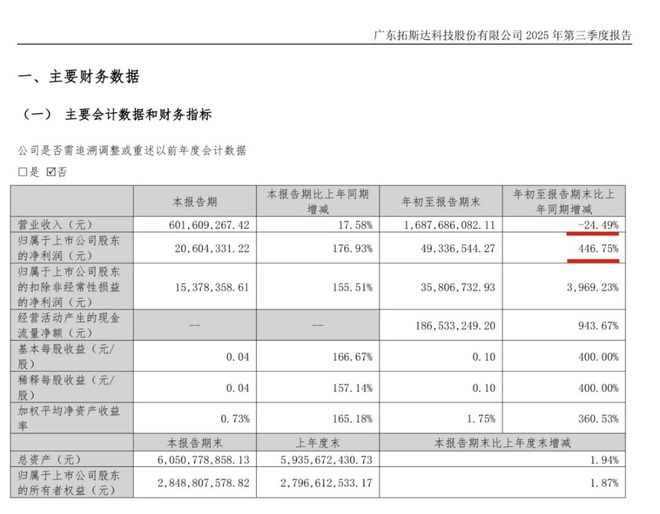

11月12日,拓斯达扔出的业绩报告堪称“矛盾体”:2025年前三季度赚了16.88亿元营收,比去年少了四分之一,但净利润直接冲到4933.65万元,是去年同期的5倍多。

拆解单季度数据更有意思:二季度营收7.24亿元仅微增0.19%,三季度6.02亿元却同比飙涨17.58%;净利润更夸张,二季度赚2487.74万元(同比增326.27%),三季度净赚2060.43万元(同比增176.93%),连续两季保持三位数暴涨。

核心原因其实很直白:拓斯达在“做减法”。前三季度智能能源及环境管理系统收入砍了55.26%,只剩5.15亿元,这业务毛利率才8.99%,纯属拖后腿。但机器人、注塑机这些“拳头产品”逆势发力,收入同比涨12.38%,毛利率冲到38.74%,再加上可转债摘牌省了2462万财务费用,利润自然就上去了。

谁能想到,现在赚钱的拓斯达,去年还在亏大钱——2024年净亏2.45亿元,营收直接从45.53亿元跌到28.72亿元。董事长吴丰礼直言,2024年就是“卸下包袱的一年”。

这个“包袱”就是智能能源及环境管理系统业务。下游客户多是光伏、锂电行业,赶上产能过剩、资金紧张,项目验收结算全泡汤,2024年收入直接腰斩。拓斯达下手也狠,先给负责这业务的子公司减资,接下来还要剥离股权,彻底改成参股公司,眼不见心不烦。

甩了包袱,核心业务立马支棱起来:工业机器人业务赚5.45亿元(同比增2.34%),3C行业客户越做越多;注塑机及配套设备稳收3.48亿元,配套设备收入涨了27.76%,毛利率直接冲到40.28%;数控机床更是黑马,收入2.26亿元同比暴涨44.29%,产能搬迁的影响彻底消失。

就在业绩回暖的节骨眼上,拓斯达又搞了个大动作——9月12日发布首款人形机器人“小拓”,直接落地注塑车间干活,拧螺丝、查次品、码托盘样样行,成了国内首个在注塑场景用起来的人形机器人。

吴丰礼野心不小:从当初只做注塑机,到现在机器人、注塑机、数控机床三大业务齐头并进,现在要靠人形机器人打开柔性制造的新市场。而且这机器人是“全家桶”配置:身体关节靠子公司的五轴数控机床加工,大脑是自主研发的具身智能控制平台,反应速度能到500Hz,还能靠工业数据不断升级。

有意思的是,数控机床业务毛利率降了4个百分点,原因竟是人形机器人零部件需求太旺,小型机床出货多了。短期少赚点没关系,拓斯达要的是“核心部件-整机-场景应用”的全链条优势,现在还拉了个生态联盟,准备把机器人用到装配、检测等更多领域。

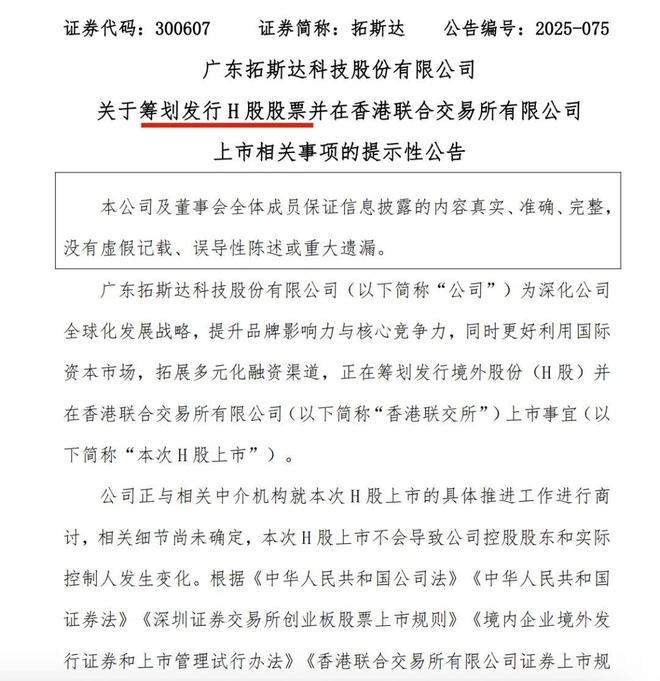

一边转型一边搞技术,拓斯达的钱袋子得跟上。11月12日公告一出,市场就懂了:它要发行H股赴港上市,目标很明确——深化全球化、提升品牌,更重要的是拓宽融资渠道,给人形机器人研发持续“输血”。

从2007年的注塑机小厂,到现在手握三大核心业务、闯进入形机器人赛道,拓斯达的转型思路越来越清晰:砍掉不赚钱的“包袱”,把精力和钱都砸在能长久赚钱的产品和技术上。随着智能能源业务彻底剥离,未来产品类业务占比会越来越高,港股上市后,全球化的步子也能迈得更大。

(提醒:内容来自:拓斯达公告及三季报、拓斯达官网、公开新闻报道。文中观点仅供参考、不作为投资建议。)

“ 营收降但利润涨,砍业务却加码新技术,拓斯达这波操作看似矛盾,实则目标明确。卸下包袱才能轻装上阵,押注人形机器人就是赌未来,而赴港IPO则是给这场转型加上“助推器”。接下来就看,“小拓”能不能在车间站稳脚跟,港股市场又会不会买账了。”

内容核实承诺:「财鲸眼」致力于提供客观、准确的内容,但不排除因信息更新滞后、数据来源差异或理解偏差导致内容存在瑕疵。

读者反馈通道:若您发现文章中存在数据错误、事实性偏差或逻辑争议,可通过以下方式联系我们及时调整: